.svg)

.jpg)

(002).jpg)

Emilie har fått pensjonsangst!

Hvor mye får man egentlig utbetalt i pensjon? Og burde man spare noe selv?

Emilie Skolmen har tatt en prat med vår pensjonsekspert, Liven Sandell.

Varighet: 5:46

Hvorfor spare til pensjon?

Selv om arbeidsgiver og folketrygden sparer til pensjon for deg, vil det for mange ikke være nok. Pensjonsutbetalingene vil for mange kun utgjøre omtrent halvparten av det du normalt får utbetalt i lønn når du er i jobb.

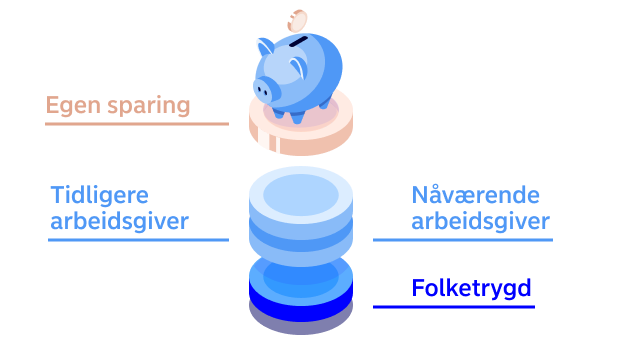

Slik er pensjonen din satt sammen

Pensjonssystemet i Norge er bygget opp av tre nivåer og egen sparing under er en viktig del.

1. Folketrygden

Pensjon fra folketrygden sikrer at du har en inntekt den dagen du blir pensjonist. Pensjonen baseres på hvor mye du har tjent i løpet av din arbeidskarriere.

2. Pensjon fra nåværende og tidligere arbeidsgivere

Størrelsen på pensjonen fra arbeidsgiver avhenger av:

- Hvor mye som spares for deg.

- Hvilken aksjeandel du har og hvor mye avkastning du får.

- Hvor mange år pensjonssparingen får vokse.

3. Egen pensjonssparing

De fleste ønsker å leve et aktivt liv som pensjonist, men dagens inntekt reduseres ofte betydelig når du slutter å jobbe. Derfor er det smart å spare selv.

Hvordan kan jeg øke pensjonen min?

Utbetaling fra folketrygden, sammen med opptjent pensjon fra arbeidsgiver, utgjør for mange 50 % av dagens lønn. Ønsker du mer i pensjon, kan det være smart å spare selv.

Utbetaling fra folketrygden, sammen med opptjent pensjon fra arbeidsgiver, utgjør for mange 50 % av dagens lønn. Ønsker du mer i pensjon, kan det være smart å spare selv.

4 tips om pensjonssparing

Få oversikt over pensjonen din

Sjekk hva jobben din sparer for deg og hva du kan forvente å få i pensjon fra arbeidsgiver og folketrygden. Jobber du i det private kan du enkelt se dette i Nordea Boost. Logg inn i Nordea Boost her! Jobber du i det offentlige, eller har oppspart pensjon fra begge steder? Gå til norskpensjon.no for en samlet oversikt.Kom i gang med egen pensjonssparing

Jo tidligere du starter, desto mindre sparing skal til. Tiden er din venn og avkastning på sparingen din kan gjøre mye av jobben hvis du starter tidlig. Spar i IPS og Fondskonto Pensjon, eller en kombinasjon av disse!Spar med riktig aksjeandel

Alderen din, hvor lenge det er til du ønsker å starte utbetaling av pensjon, hvor høy risiko du ønsker å ta og forventingene dine til avkastingen, har betydning for hva som er rett for deg. Vi anbefaler en aksjeandel på minst 80 %, hvis du har 7 år eller mer igjen i arbeidslivet. Les om hvordan du kan velge aksjeandel selvKvitt deg med dyre og unødvendige lån

Unngå dyre forbrukslån. Dette vil frigjøre penger som du heller kan benytte til for eksempel pensjonssparing.

.jpg)

*) Historisk avkastning er ingen garanti for framtidig avkastning. Framtidig avkastning vil blant annet avhenge av markedsutvikling, forvalters dyktighet, fondets risiko, og kostnader ved etablering, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap.