.svg)

Serielån er en låneform som kanskje har blitt litt overskygget av det populære annuitetslånet. Grunnen til dette er nok at mange liker den tryggheten som et forutsigbart annuitetslån gir. Med hva er da fordelene med et serielån og kan dette være et godt alternativ?

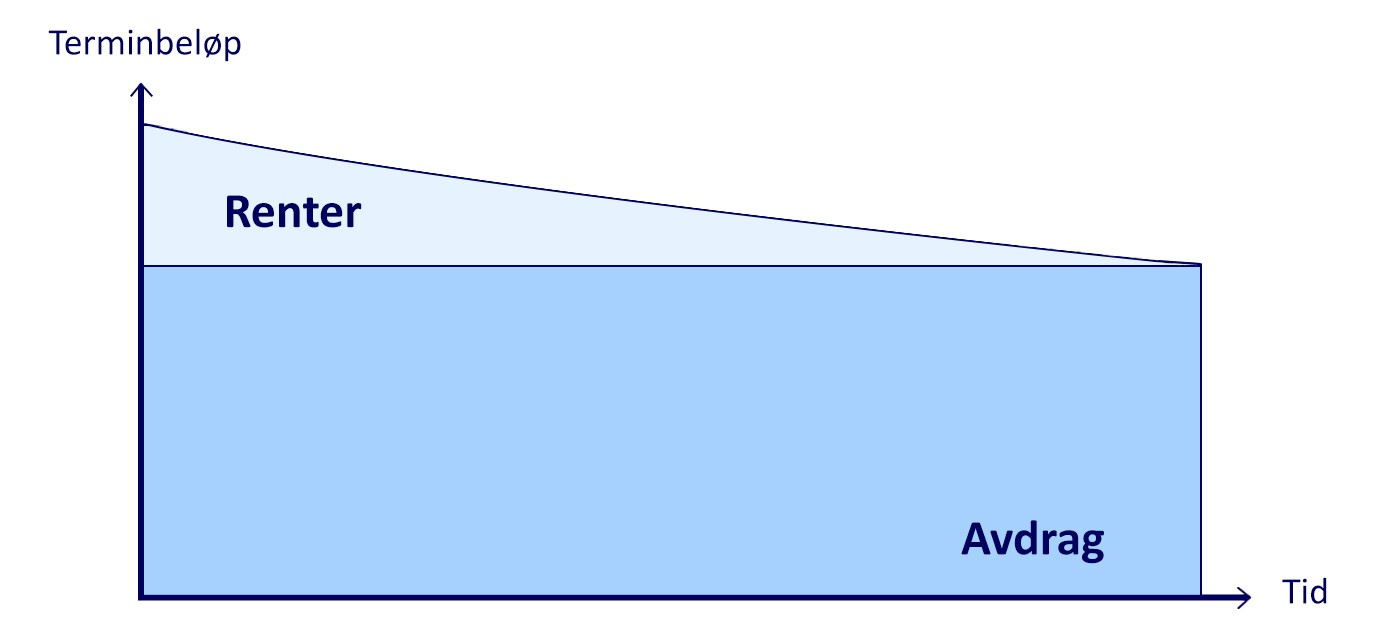

Fordelingen mellom renter og avdrag over tid

Denne tabellen viser omtrentlig hvordan rente- og avdragsandelen endres over tid i et serielån.

Hva er serielån?

Med en stadig synkende renteandel og en fast avdragsdel får du et terminbeløp som er høyere i starten av nedbetalingsperioden og lavere i slutten. Gjennom å betale mye i avdrag i begynnelsen får du lavere rentekostnader totalt sett, sammenlignet med et annuitetslån. Med et serielån bør du være bevisst på at terminbeløpene vil endres hvis rentesatsen endres, om du ikke har fastrente.

Serielån i korte trekk

- Faste avdragsbeløp gjennom hele nedbetalingstiden

- Større terminbeløp i starten, men mindre mot slutten

- Stadig synkende rentekostnader

- Størrelsen på terminbeløpet påvirkes av endringer i rentesatsen, hvis du ikke har fastrente

- Lavere rentekostnader totalt sammenlignet med annuitetslån

Når bør du velge et serielån?

Et serielån passer deg som har god økonomi de nærmeste årene, men som risikerer å få mindre inntekt mot slutten av nedbetalingstiden. Om du for eksempel ser for deg at du går ut i pensjon om 15 år og velger en nedbetalingstid på 20 år, eller om du har andre fremtidsplaner som vil endre økonomiens stabilitet.

I situasjoner der du låner langt mindre enn hva din låneevne tillater kan et serielån også være et godt valg, ettersom det innebærer mindre rentekostnader totalt enn ved et annuitetslån.

Hvis du velger et serielån med flytende rente bør du være sikker på at din økonomi kan håndtere en eventuell renteøkning, fordi endringer i renten kan påvirke månedskostnadene i et serielån. Velger du fastrente unngår du denne risikoen, men får i stedet en høyere rente nå.

Om du befinner deg i motsatt situasjon med en litt mer anstrengt økonomi nå, men med fremtidige karriereutsikter som vil føre til en bedre inntekt, bør du kanskje heller velge et annuitetslån enn et serielån.

Beregning av serielån

Hvis du ønsker å beregne hva månedskostnadene, de totale kostnadene og den effektive renten blir i et serielån hos Nordea, kan du ta kontakt med oss så hjelper vi deg med dette.

Våre tre lånekalkulatorer for lån til bolig, bil eller forbruk tar utgangspunkt i et annuitetslån.