.svg)

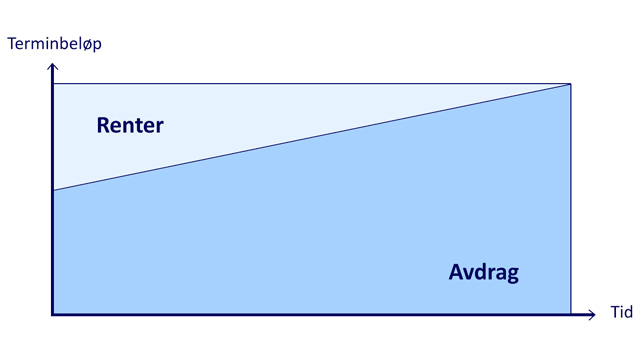

Hva er et annuitetslån?

Annuitetslån er den vanligste låneformen for privatpersoner i Norge. Forutsigbarheten med å vite akkurat hva man skal betale hver måned gjennom hele nedbetalingstiden, er noe mange ønsker. Men hva innebærer egentlig et annuitetslån?

Definisjonen av et annuitetslån

Et annuitetslån er en låneform som innebærer at låntaker ved hvert terminforfall betaler et terminbeløp bestående av både renter og avdrag, og at dette beløpet er konstant gjennom hele nedbetalingsperioden.