.svg)

Spareavtaler i aksjefond gjennom turbulente tider

Sist oppdatert 11.04.2025

«Det geniale med spareavtaler i aksjefond er at du sprer investeringene dine over tid og på den måten unngår å overinvestere når optimismen i markedet er stor, eller underinvestere når pessimismen råder. Jevn sparing i aksjefond og langsiktighet er den beste oppskriften for å kunne oppnå realavkastning på sparepengene våre.» (Bernt Zakariassen, Adm Dir VFF)

Tall fra verdipapirfondenes forening (VFF) viser at rekordmange nordmenn sparer i aksje og kombinasjonsfondfond, faktisk er det nå etablert over 1,7 millioner spareavtaler i Norge, hvorav ca. halvparten er etablert bare de siste fem årene. Kvinner stod for en noe høyere andel av nyetableringer, og aldersgruppen 25-39 år er den som øker mest.

I en kommentar til resultatet av VFF sin årlige spareavtaleundersøkelse sier VFF at sparing gjennom månedlig faste innskudd i aksje og kombinasjonsfond er en ettertraktet form for sparing, og i manges øyne den absolutt beste også. Det er vanskelig å peke på en bestemt årsak til at spareavtaler har blitt så populære, men økt kunnskap og bevissthet rundt denne spareformen ser ut til å ha stor innvirkning, hevder VFF videre.

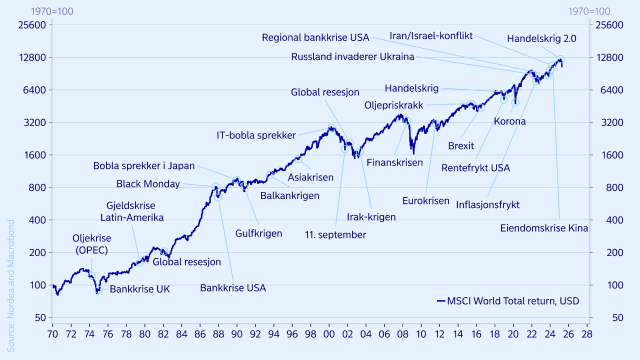

Tallene fra VFF, og omfanget tatt i betraktning, samt den brede bruken av spareavtaler hos investorer kan bety at mange i dag lurer på om de skal fortsette sparingen eller pause den, når aksjemarkedet oppfører seg slik det har gjort de siste dagene. Det forstår vi og skal prøve å gi noen generelle betraktninger.