.svg)

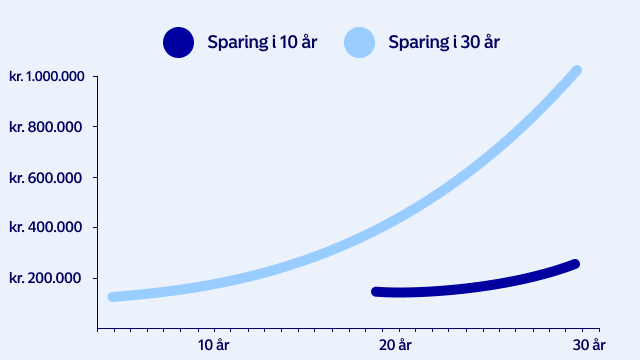

Hva er renters rente?

Renters rente betyr at du får rente, eller avkastning, på avkastning du har generert tidligere.

Første året du investerer får du avkastning på kun det investerte beløpet. Andre året får du avkastning på det investerte beløpet, og avkastningen fra første året.

Denne effekten vil bli kraftigere og kraftigere etter hvert, akkurat som en snøball som ruller seg større og større. Det er ikke uten grunn at Albert Einstein kalte renters rente verdens åttende underverk.