.svg)

Teknologi løfter markedene – fall i oljeprisen og økte renteutsikter

Kommentar fra sjefstrateg Joachim Bernhardsen i Nordea, publisert: 4.6.2026

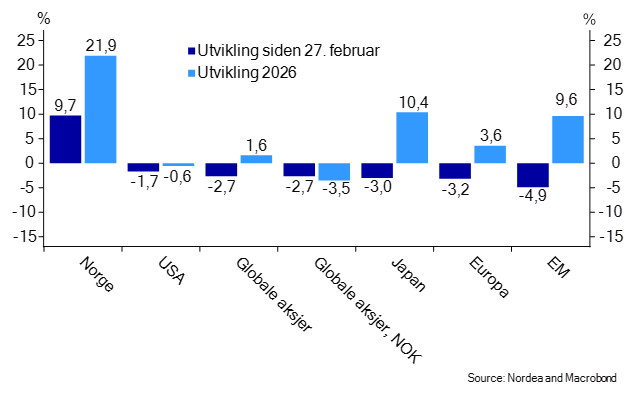

Mai var en svært sterk måned i aksjemarkedet, med globale aksjer opp 5 % i lokal valuta. Hittil i år er oppgangen 11,5 %. Målt i norske kroner steg globale aksjer 4,5 % i mai, og er opp 2,2 % så langt i år.

Oppgangen var i stor grad drevet av USA og fremvoksende markeder (EM), som begge har en høy andel teknologiselskaper som driver markedsutviklingen for tiden. De store amerikanske teknologiselskapene investerer betydelige beløp i kunstig intelligens (KI), noe som skaper sterk etterspørsel etter databrikker og annet utstyr knyttet til utbyggingen av KI-infrastruktur. Den amerikanske halvlederindeksen Philadelphia Stock Exchange Semiconductor Index steg 22 % i mai (USD) og er opp 80 % så langt i år.

Europeiske markeder steg også i mai, men oppgangen var mer moderat. Europa har ikke den samme eksponeringen mot teknologiselskaper, samtidig som høyere energipriser i kjølvannet av krigen i Iran legger press på den økonomiske utviklingen.

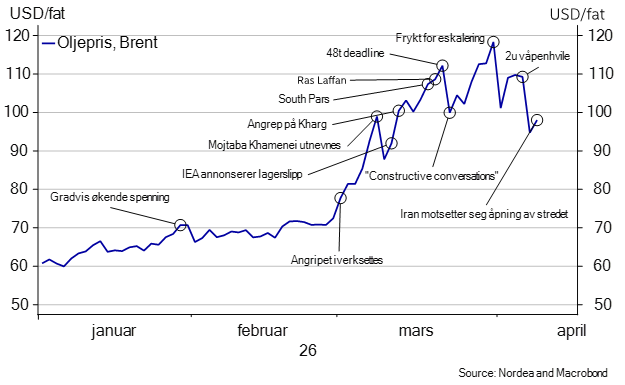

Ved inngangen til mai lå oljeprisen på nær USD 115 per fat. Ved utgangen av måneden hadde den falt til USD 92. Hormuzstredet forblir stengt, med svært begrenset tankskiptrafikk. Til tross for blandede signaler fra USA er hovedinntrykket likevel at de to landene nærmet seg hverandre noe gjennom måneden. Stengingen av Hormuzstredet medfører et stort bortfall av tilbudet av olje, men oljemarkedet er mer fleksibelt enn vi først fryktet. USA har redusert importen av råolje og økt eksporten av oljeprodukter, noe som har tilført noe fleksibilitet til oljemarkedet. Myndighetskontrollerte oljelagre tappes i et betydelig tempo, men det er foreløpig ingen risiko for at lagrene tømmes. I enkelte produktmarkeder, som flybensin, kan situasjonen likevel bli mer krevende utover sommeren dersom tilbudet ikke normaliseres.

Til tross for at oljeprisen falt 20 % i mai, holdt Oslo Børs seg relativt godt, med en nedgang på 0,9 %. Oljeselskapene trakk naturlig nok avkastningen ned, men selskaper som Norsk Hydro, Kongsberg Gruppen, Aker ASA og DNB bidro til å dempe fallet i energiaksjer.

Prisveksten i USA i mai kom inn høyere enn analytikernes anslag. Sammen med høye energipriser bidro dette til økt bekymring for høyere inflasjon fremover. Forventningene til renteøkninger fra de store sentralbankene på kort sikt, samt de langsiktige rentene, steg dermed markert i første del av måneden. Oppgangen avtok noe i andre halvdel av måneden, og amerikansk 10-års statsrente endte til slutt på 4,43 %, opp 0,05 prosentpoeng i mai. Den amerikanske sentralbanken vil etter alt å dømme avvente videre renteøkninger inntil videre, men det kan ikke utelukkes at styringsrenten heves etter sommeren. I Europa falt de langsiktige rentene noe i mai, men rentemarkedet priser fortsatt inn at Den europeiske sentralbanken kan heve renten allerede i juni som følge av høy inflasjon i kjølvannet av krigen i Iran og høyere energipriser.